Viele Beschäftigte in Deutschland setzen auf Minijobs oder Midijobs, um ihr Einkommen aufzubessern. Oft wird dabei übersehen, dass solche Nebenverdienste nicht nur kurzfristig für mehr Geld im Portemonnaie sorgen, sondern auch erhebliche Auswirkungen auf die Altersversorgung haben können. Gerade mit Blick auf die gesetzliche Rentenversicherung gelten Minijobs und Midijobs als unterschätzte Rendite-Booster – wenn man die Spielregeln kennt und die richtigen Entscheidungen trifft.

Minijob: Rentenansprüche nur bei Eigenanteil

Ein Minijob bis 520 € monatlich ist grundsätzlich rentenversicherungsfrei. Der Arbeitgeber zahlt pauschal 15 Prozent Rentenbeitrag, doch das bringt keine vollen Punkte.

➡️ Nur wer der Versicherungsfreiheit widerspricht und den 3,6-Prozent-Eigenanteil (ca. 19 € bei 520 €) selbst trägt, baut echte Rentenanwartschaften auf.

Dieser geringe Beitrag kann sich lohnen: Über Jahre summieren sich Zuschläge auf eine spürbare Zusatzrente.

Midijob: Kleine Beiträge, volle Punkte

Midijobs umfassen Einkommen zwischen 520,01 € und 2.000 €. Hier zahlt der Arbeitnehmer verringerte Sozialbeiträge, während für die Rentenberechnung das volle Einkommen angesetzt wird.

Das sorgt für ein optimales Verhältnis von Beitrag und Leistung und wirkt wie ein Renditehebel – besonders für Teilzeitkräfte, Mütter nach Elternzeit oder späte Vorsorger.

Praxisbeispiele mit aktuellem Rentenwert (40,79 € pro Punkt)

Minijob ohne Eigenbeitrag

| Einkommen | Arbeitnehmerbeitrag | Rentenpunkte p. a. | Rente pro Jahr |

|---|---|---|---|

| 520 € | 0 € | 0 Punkte | 0 € |

➡️ Kein Rentenzuwachs ohne Eigenanteil.

Minijob mit Eigenanteil (3,6%)

| Einkommen | Arbeitnehmerbeitrag | Rentenpunkte p. a. | Zusätzliche Monatsrente |

|---|---|---|---|

| 520 € | ca. 19 €/Monat | ca. 0,36 | ca. 15 € |

➡️ Nach 10 Jahren: rund 150 € mehr Monatsrente – für sehr geringe Eigenkosten.

Midijob mit 1.000 € Einkommen

| Einkommen | Eigenbeitrag Monat | Rentenpunkte p. a. | Zusätzliche Monatsrente |

|---|---|---|---|

| 1.000 € | ca. 70–80 € | ca. 0,53 | ca. 22 € |

➡️ Nach 20 Jahren: über 440 € zusätzliche Monatsrente.

Midijob mit 1.500 € Einkommen

| Einkommen | Eigenbeitrag Monat | Rentenpunkte p. a. | Zusätzliche Monatsrente |

|---|---|---|---|

| 1.500 € | ca. 160 € | ca. 0,8 | ca. 33 € |

➡️ Nach 20 Jahren: 660 € mehr Monatsrente – trotz ermäßigter Zahlungen.

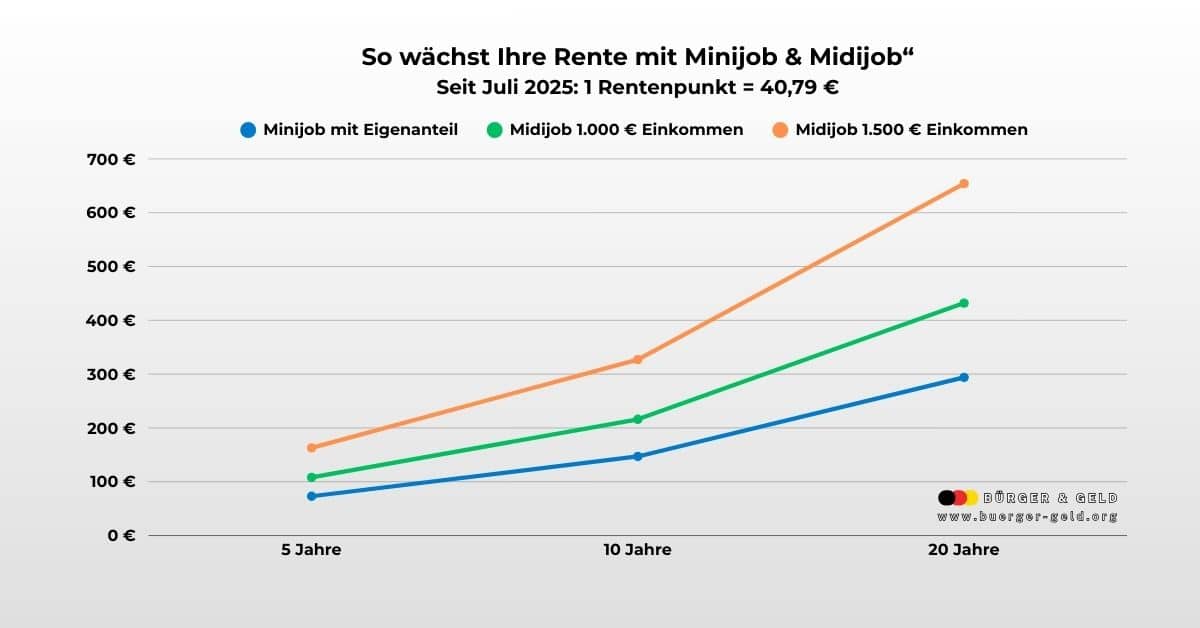

Visualisierung: Wie wachsen Zusatzrenten über die Jahre?

Grundlage: 1 Rentenpunkt = 40,79 € (seit Juli 2025).

Die Kurve zeigt, wie sich ein Minijob mit Eigenanteil oder ein Midijob über die Jahre auszahlt.

Für wen lohnt sich was?

- Junge Menschen & Studierende: Minijob mit Eigenanteil ⇒ frühzeitig günstige Rentenpunkte.

- Teilzeitkräfte & flexible Modelle: Midijob ⇒ reduzierter Eigenbeitrag, volle Punkte.

- Späteinsteiger (40+): Midijob ⇒ kürzester Weg, noch spürbar Rente aufzubauen.

Fazit

Seit Juli 2025 ist ein Rentenpunkt 40,79 € wert – daher lohnt sich das kluge Sammeln mehr denn je. Während Minijobs nur mit Eigenanteil langfristig Vorteile bringen, garantieren Midijobs mit ihrem Übergangsmodell volle Punkte bei geringerer Abgabenlast. Wer diese Stellschrauben richtig nutzt, verwandelt Nebenjobs in wahre Rendite-Booster für die Altersvorsorge.