Die unterschätzte Schattenseite der Rente

Das deutsche Rentensystem basiert auf dem Umlageverfahren: Erwerbstätige von heute finanzieren die Renten von morgen. Doch strukturelle Veränderungen wie sinkende Geburtenraten, eine steigende Lebenserwartung und ununterbrochene Reformen sorgen seit Jahrzehnten für Verwerfungen. Besonders betroffen sind bestimmte Geburtsjahrgänge, die deutlich weniger aus der gesetzlichen Rentenversicherung erwarten können als frühere Generationen.

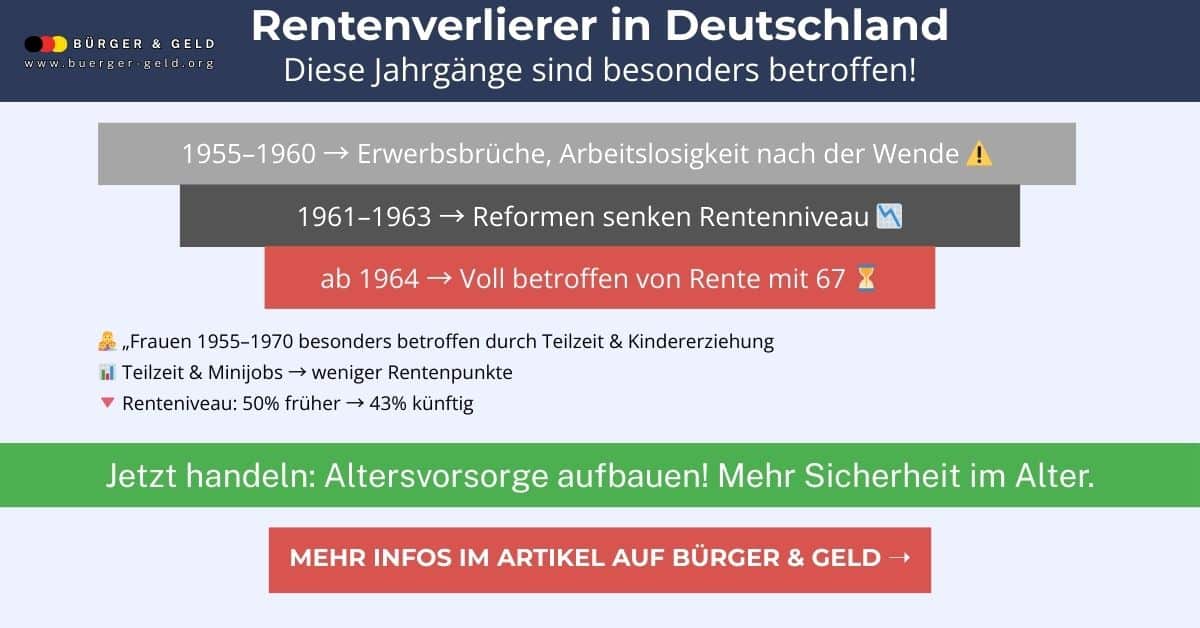

Diese Jahrgänge sind die Rentenverlierer

Analysen zeigen, dass insbesondere folgende Jahrgänge Nachteile haben:

- Geburtsjahrgänge ab 1964:

Sie erreichen das reguläre Rentenalter erst mit 67 Jahren. Damit sind sie die erste Generation, die vollständig von der „Rente mit 67“ betroffen ist. Trotz längerer Arbeit wird ihre Rentenleistung im Verhältnis zum Lebensstandard geringer ausfallen. - Jahrgänge der späten 1950er bis frühen 1960er:

Sie tragen die Last der Rentenreformen, profitieren aber noch kaum von zusätzlichen Stabilisierungsmechanismen. Außerdem sind ihre Erwerbsbiografien häufig von Arbeitslosigkeit und Strukturwandel geprägt – vor allem in Ostdeutschland. - Frauen der Jahrgänge 1955–1970:

Viele Frauen dieser Generation haben lange Teilzeit gearbeitet, häufig Kinder großgezogen und dabei Lücken in ihrer Rentenbiografie. Trotz Rentenpunkten für Kindererziehung fällt ihre Alterssicherung im Durchschnitt deutlich niedriger aus als die der Männer.

Warum gerade diese Generationen benachteiligt sind

1. Rentenreformen und Anpassungen

Während die geburtenstarken Jahrgänge noch vom früheren Rentenniveau von rund 50 Prozent des letzten Lohns profitieren konnten, sinkt das Sicherungsniveau kontinuierlich. Prognosen gehen davon aus, dass sich das Niveau um die 43 Prozent einpendeln könnte – ein historischer Tiefstand.

2. Wandel des Arbeitsmarkts

- Industriejobs verschwinden, prekäre Beschäftigung nimmt zu.

- Minijobs und Teilzeit sind seit den 1990er Jahren stärker verbreitet und führen zu weniger Rentenpunkten.

- Brüche in Erwerbsbiografien, z. B. durch Arbeitslosigkeit nach der Wiedervereinigung, wirken bis heute nach.

3. Demografie-Effekt

Jeder Rentner wird zunehmend von immer weniger Beitragszahlern finanziert. Damit steigt der Druck, den individuellen Rentenanspruch zu dämpfen, um das System tragfähig zu halten.

Folgen für die Lebensqualität im Alter

Die Konsequenz ist ein steigendes Risiko von Altersarmut. Besonders betroffen sind Menschen mit unterbrochenen Erwerbsbiografien, Frauen mit Erziehungszeiten, Selbstständige ohne gesetzliche Absicherung und Menschen, die im Niedriglohnsektor gearbeitet haben.

Ein Beispiel: Wer 40 Jahre lang jeweils 1.200 € brutto monatlich verdient hat, kann mit einer Monatsrente von nur rund 600 € rechnen – kaum genug, um den Lebensunterhalt ohne zusätzliche Unterstützung zu decken.

Was man jetzt tun kann: Strategien für die eigene Altersvorsorge

1. Private Altersvorsorge frühzeitig starten

- ETF-Sparpläne: Kostengünstig und langfristig ertragreich.

- Riester- oder Rürup-Rente: Steuerliche Vorteile nutzen, vor allem für Familien und Selbstständige.

2. Betriebliche Altersvorsorge prüfen

Wer Zugang zu einer Direktversicherung oder Entgeltumwandlung hat, sollte dieses Angebot prüfen. Besonders dann, wenn der Arbeitgeber einen Zuschuss beisteuert.

3. Immobilie als Baustein

Ein abbezahltes Eigenheim kann die Wohnkosten im Rentenalter erheblich senken und mehr Freiraum im Budget schaffen.

4. Erwerbsbiografie aktiv gestalten

- Weiterbildungen nutzen, um die Chancen auf besser bezahlte Jobs zu erhöhen.

- Frühzeitig Rentenlücken analysieren (Rentenbescheid prüfen).

- Flexible Arbeitsmodelle zur Teilzeitaufstockung nutzen.

Rentenverlierer: Gibt es Chancen auf politische Nachbesserungen?

Die Bundesregierung diskutiert über verschiedene Modelle, z. B. eine Aktienrente nach skandinavischem Vorbild oder eine Mindestgrundrente, die vor Altersarmut schützen soll. Ob und wann diese Maßnahmen greifen, bleibt jedoch ungewiss. Experten betonen: Auf die Politik allein sollte sich niemand verlassen.

FAQ – Häufige Fragen zum Thema Rentenverlierer

Welche Generation bekommt die niedrigste Rente?

Besonders betroffen sind Menschen der Jahrgänge ab Mitte der 1950er bis nach 1964. Sie treffen niedrige Rentenniveaus, längere Lebensarbeitszeiten und viele biografische Brüche.

Wie viel liegt die gesetzliche Standardrente aktuell?

Die sogenannte Standardrente für einen Durchschnittsverdiener mit 45 Beitragsjahren liegt derzeit bei rund 1.600 € brutto (West), in Ostdeutschland geringfügig niedriger.

Welche Faktoren entscheiden über meine Rente?

Dauer der Einzahlung, Höhe des Einkommens, Kindererziehungszeiten, Erwerbsunterbrechungen und mögliche Rentenpunkte aus Pflegezeiten.

Kann man seine Rente noch aufstocken?

Ja – durch freiwillige Beiträge, betriebliche Modelle oder private Sparpläne. Wichtig ist, frühzeitig zu beginnen.

Sind Frauen stärker betroffen?

Ja. Frauen der Geburtsjahrgänge 1955–1970 weisen im Schnitt deutlich geringere eigene Rentenansprüche auf, da Teilzeit- und Familienzeiten viele Punkte kosten.

Fazit: Rentenverlierer müssen handeln – jetzt!

Die Realität ist klar: Es gibt Jahrgänge, die deutlich schlechtere Rentenperspektiven haben als die Generationen vor ihnen. Wer heute zwischen 55 und 65 Jahre alt ist, sollte sich nicht allein auf die gesetzliche Versorgung verlassen. Für Jüngere gilt: Je früher Planung und Zusatzvorsorge beginnen, desto sicherer das Alter.

Der deutsche Sozialstaat stellt eine Grundsicherung bereit – doch für einen gerechten Lebensstandard reicht sie nicht aus. Eigeninitiative, Information und rechtzeitiges Handeln sind entscheidend.