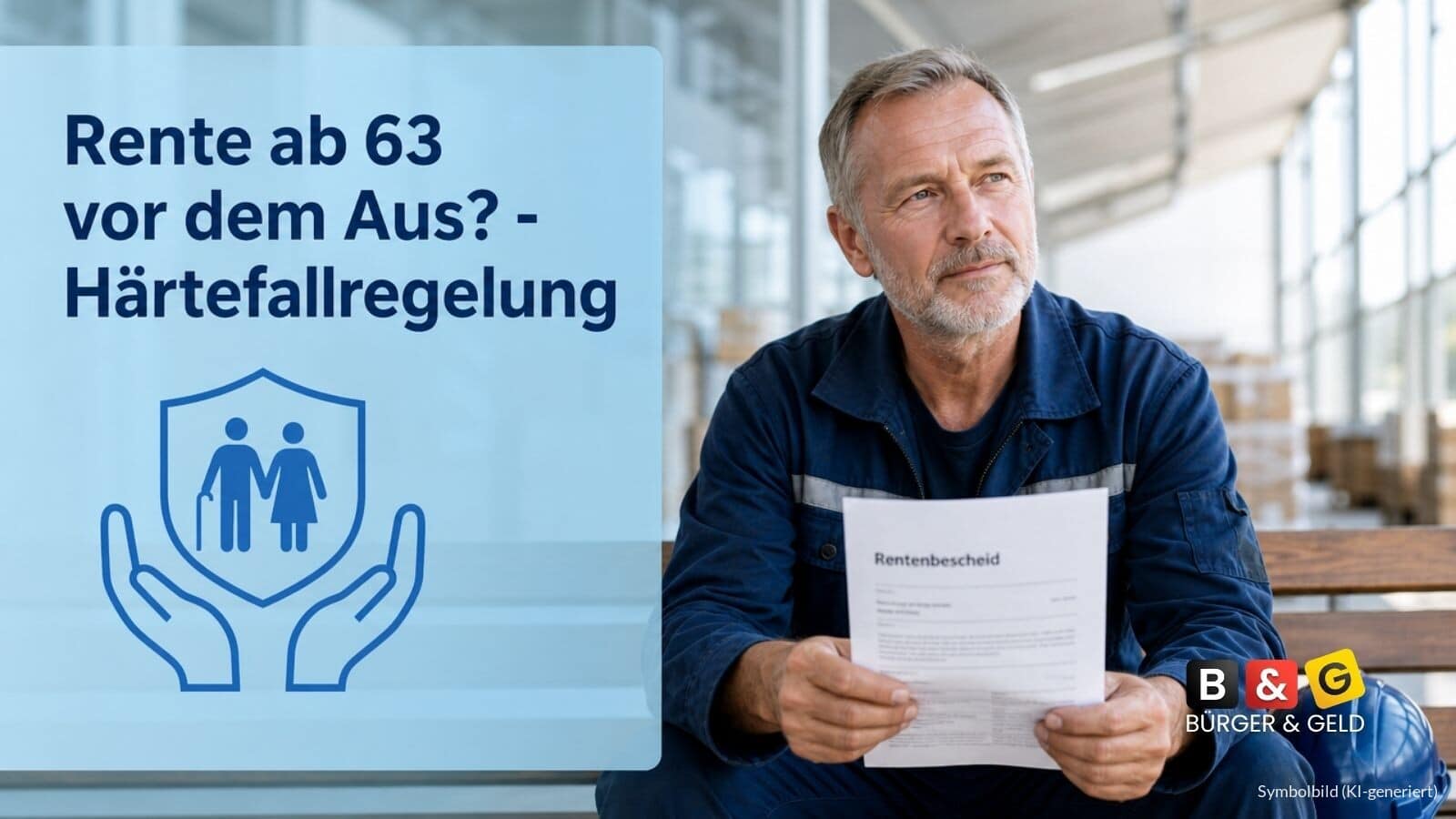

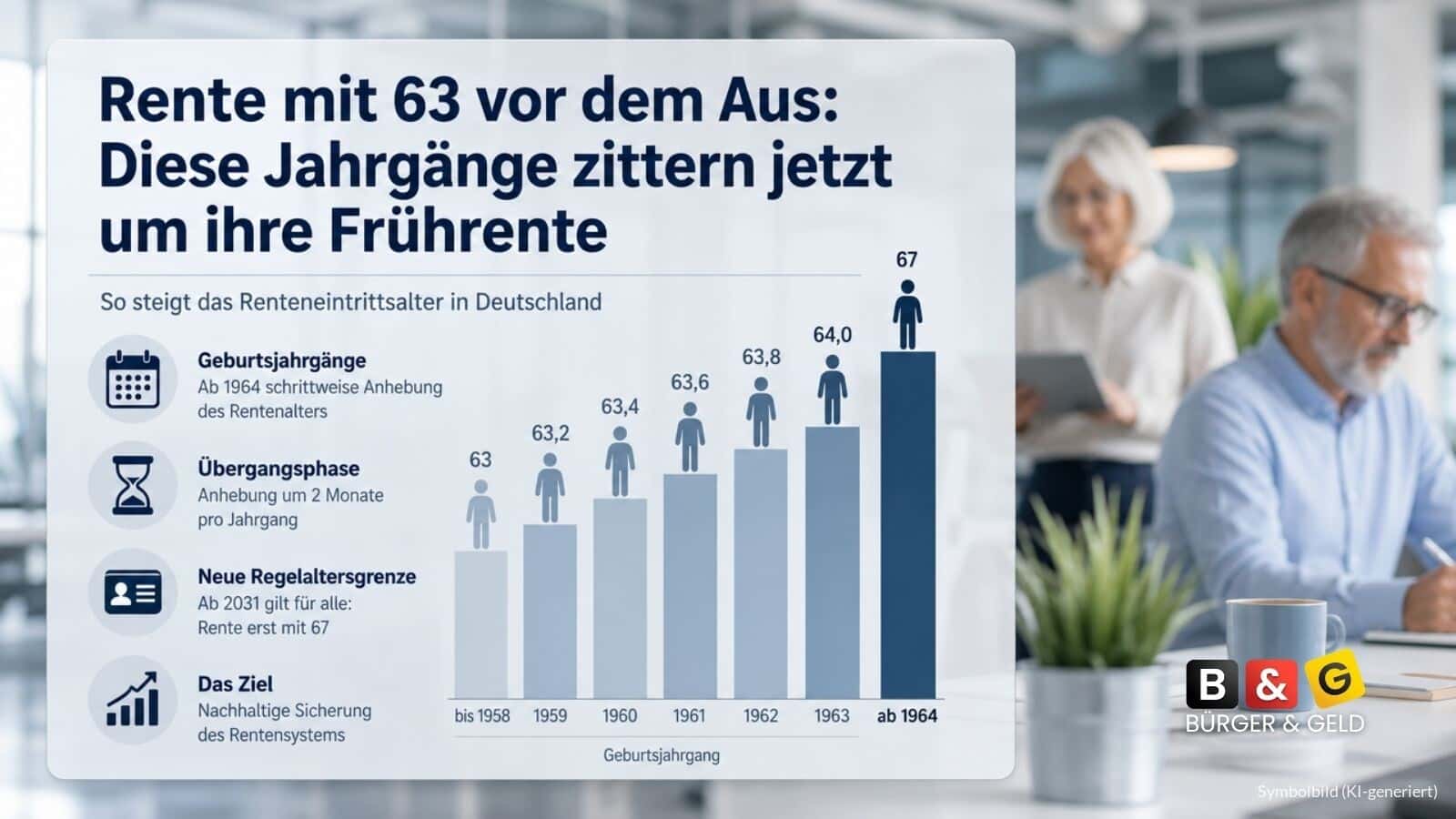

Vier Jahre früher raus aus dem Job – doch das Zeitfenster für die abschlagsfreie Rente schließt sich

Vier Jahre früher aufhören, ohne einen Cent zu verlieren – für viele Beschäftigte ist das der Traum vom entspannten Lebensabend. Doch genau dieses Fenster droht sich gerade zu schließen. Was Millionen künftige Rentnerinnen und Rentner jetzt wissen müssen.